Questions :

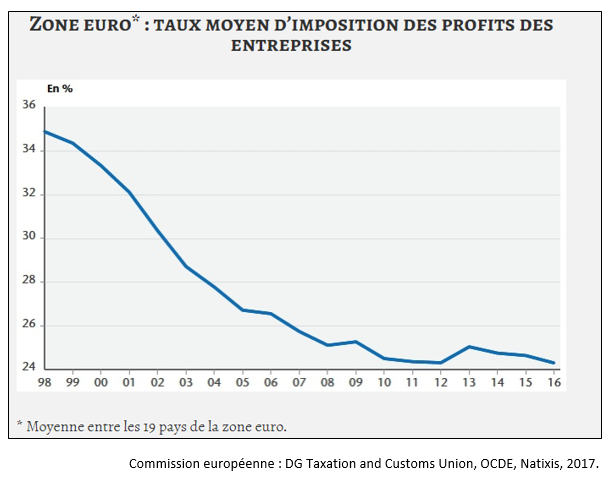

14) Faites une phrase pour exprimer la signification de la donnée de 2016.

15) Comment a évolué le taux moyen d’imposition des profits des entreprises au sein de la zone euro ?

16) En quoi ce constat illustre-t-il l’existence de stratégies anti-coopératives ?

17) Quels sont les risques de telles stratégies ?

Voir la correction

14) Faites une phrase pour exprimer la signification de la donnée de 2016.

D’après une étude de Natixis, en 2016, sur 100 euros de profits réalisés par les entreprises au sein de la zone euro, 24 en moyenne sont prélevés au titre de l’impôt sur les sociétés.

15) Comment a évolué le taux moyen d’imposition des profits des entreprises au sein de la zone euro ?

Entre 1998 et 2016, le taux moyen d’imposition des profits des entreprises au sein de la zone euro a baissé de 31%.

16) En quoi ce constat illustre-t-il l’existence de stratégies anti-coopératives ?

La baisse du taux moyen d’imposition des profits des entreprises dans la zone euro fait craindre l’existence d’une logique de concurrence fiscale. Il s’agit d’une stratégie anti-coopérative qui consiste pour un Etat à baisser son taux d’imposition, ou ses prélèvements obligatoires, à un niveau inférieur à celui des autres pays afin d’attirer les entreprises et les capitaux étrangers.

17) Quels sont les risques de telles stratégies ?

De telles stratégies en matière de fiscalité conduisent au dumping fiscal, c'est-à-dire à une course vers des taux d’imposition les plus bas possibles. Or, cette absence d’harmonisation de la fiscalité à l’échelle européenne peut se traduire pour les pays qui l’adoptent par une baisse des dépenses publiques, notamment par une fragilisation de la protection sociale. Les pays qui maintiennent des taux d’imposition plus élevés afin de financer des politiques économiques et sociales vont eux souffrir de cette concurrence. Dans le cadre de telles stratégies, tous les pays sont alors perdants.